電力小売市場におけるデジタル消費者セグメントの活用

日本総合研究所は、生活者の「デジタル化」の現状を把握し、生活者セグメントごとの適切なコミュニケーションの在り方を提言するため、「デジタル生活者調査」を実施した。今回は、そのなかからエネルギー分野に関わる結果を紹介する。

電力小売自由化の現状

2016年4月1日、従来は各地域の電力会社(大手電力)にのみ許可されていた電気小売業への参入が全面自由化された。これを契機に多くの企業が、自社の特色に合わせたユニークな料金プランやサービスを持って電力小売市場に参入。消費者は様々な選択肢のなかから、自身のライフスタイルや価値観に合った電力会社を選択できるようになった。

しかし、自由化から約3年半が経過した2019年10月時点でも、家庭用を含む低圧分野における新電力のシェア(対全販売電力量)は16.0%(*1)と、大手電力に伍する勢力には成長していない。

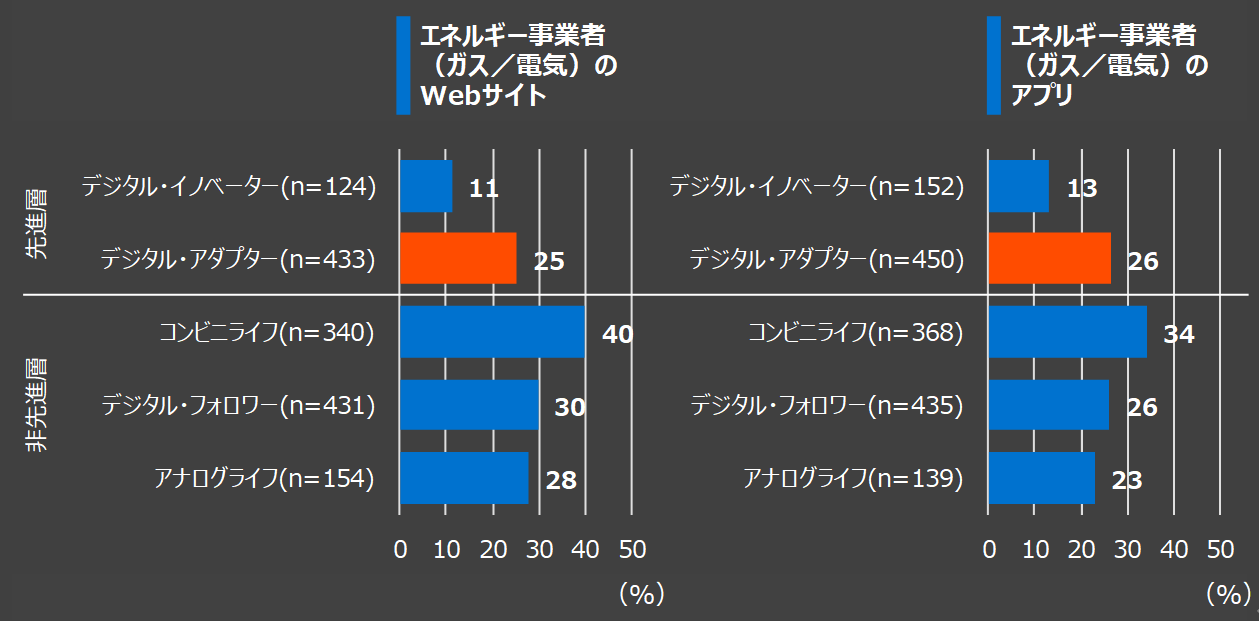

どのような人たちが新電力へのスイッチに積極的なのか、反対に、どのような人たちがスイッチに消極的なのかを、生活者のデジタル化進度別に見ていく。

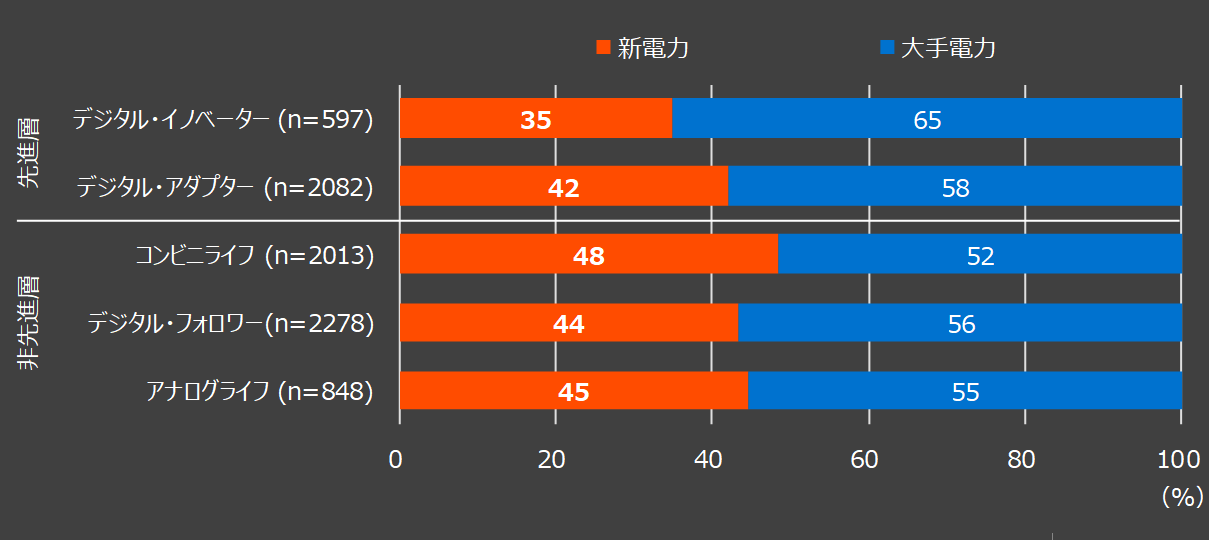

デジタル消費者セグメント別 契約電力会社

セグメント別の契約電力会社を見ると、新電力を契約している割合はコンビニライフで最も高く、アナログライフ、デジタル・フォロワー、デジタル・アダプターが続いている。

一方、デジタル関連の新サービスは積極的に利用するデジタル・イノベーターだが、新電力に対しては最も慎重な姿勢を見せている。

利便性や金銭的メリットを感じるとデジタル製品・サービスを取り入れるコンビニライフが、より安価な料金プランを持つ新電力へのスイッチに最も積極的である点は、デジタルと電力という商材の違いを超えて、生活者の製品・サービスの利用行動に共通の価値観があることを示している。一方で、デジタル製品・サービスでは先進層であったデジタル・イノベーターが、電力のスイッチには最も消極的である点は興味深い。デジタル消費者セグメントで明らかとなった価値観には、電力を含む商品・サービス一般に共通のものと、デジタル商品・サービスに特有のものとがありそうだ。

デジタル消費者セグメントで読み解く電力会社の選択行動

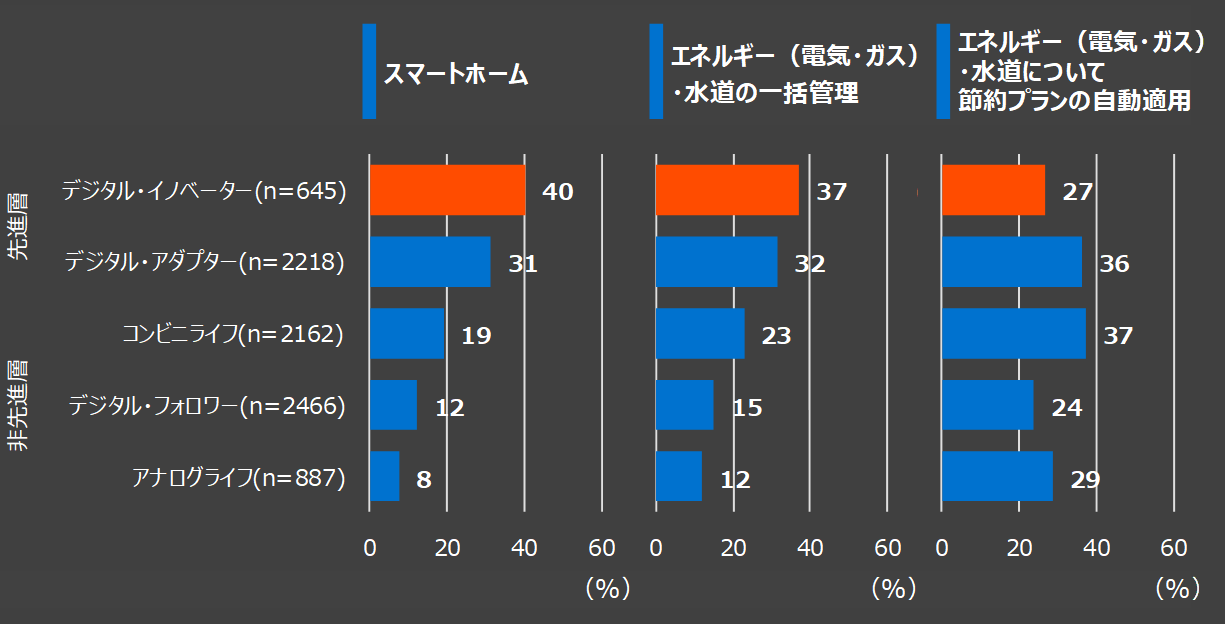

世帯で利用してみたいエネルギー関連のサービスについて、デジタル・イノベーターは、他のセグメントに比べて「スマートホーム」や「エネルギー(電気・ガス)・水道の一括管理」など、生活マネジメントの助けとなるサービスへの利用意向が高くなっている。一方で、「エネルギー(電気・ガス)・水道について節約プランの自動適用」のような、単なる支出削減を目的としたサービスについては、アナログライフやデジタル・フォロワーと同程度と、それほど利用意向は高くない。(図表2)

大手電力は以前からHEMS(*2)と呼ばれる機器を用いて、宅内のエネルギー使用の見える化と制御を手掛けてきた。しかし、この取り組みはエネルギー領域にとどまっていたため、どうしても多くのユーザーの継続的な関心を得るには至らなかった。そこで、大手電力は近年、宅内のデータを活用して、エネルギーの領域を超えて、よりよい生活マネジメントを実現するサービスの開発・提供を志向するようになってきている。(例:東京電力エナジーパートナー「TEPCOスマートホーム」、関西電力「スマートホームプロジェクト2018」(家庭向け宅内IoTサービス実証試験))こうした大手電力の一連の動きは、結果的に生活を「もっと効率的に、もっと面白く」するようなデジタルサービスを求めるデジタル・イノベーターのニーズをとらえたものとなり、彼らを囲い込むサービスの実現につながっている可能性がある。

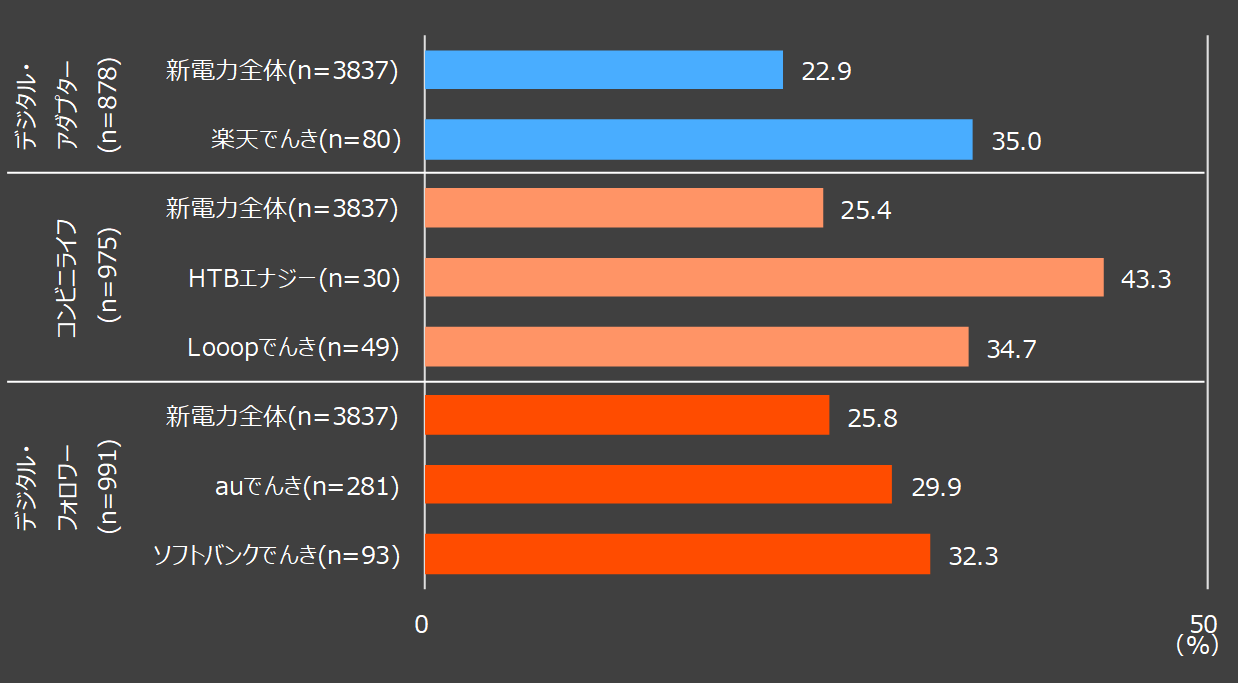

一方の新電力の契約状況では、特定のセグメントについて、新電力全体における比率よりも当該企業における比率が高い傾向にある企業が存在する。(図表3)

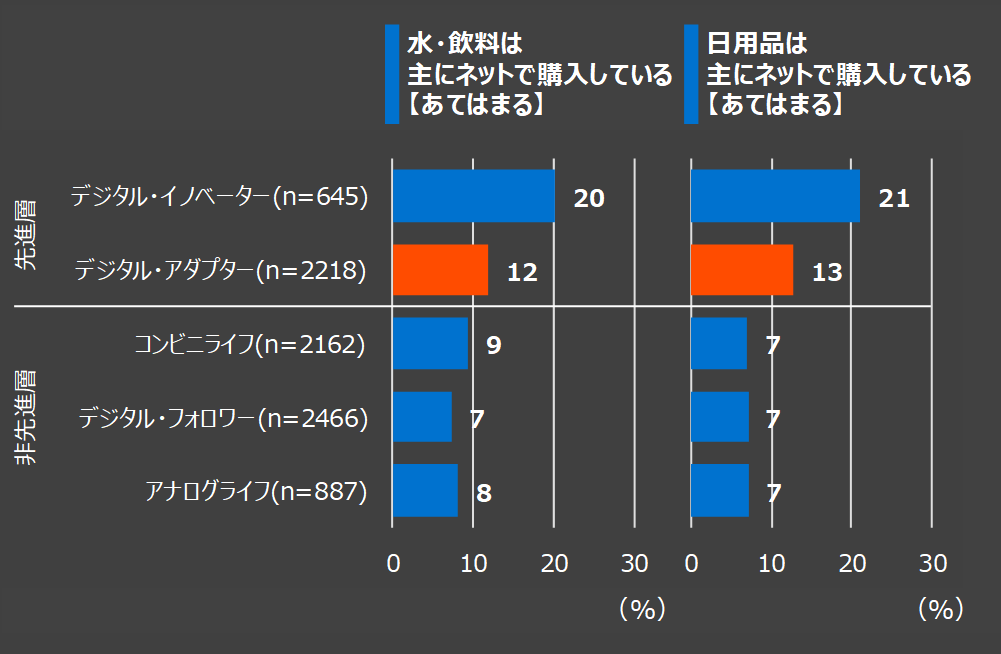

デジタル・アダプターでは、「楽天でんき」で比率が高い傾向がある。デジタル・アダプターは、デジタル・イノベーターに比べると劣るものの、非先進層に比べて「水・飲料」、「日用品」といった生活必需品をネットで購入する割合が高い。(図表4)非先進層に比べてポイントのメリットを享受しやすいセグメントであるといえよう。加えて、デジタル・イノベーターに比べるとポイントに反応する層でもある。(図表5)このため、楽天スーパーポイントが、デジタル・アダプター獲得において、強力なフックになったのではないか。

「自分が貯めている(他の)ポイントが貯まる」 ※対象は、各サービスを「利用したくない/利用をやめた/利用をやめたい」と回答した人

コンビニライフでは、「HTBエナジー」、「Looopでんき」といった、特徴的なプランや方針を提示している電力会社で比率が高い傾向がある。「HTBエナジー」は「たのしいでんき」を掲げて、「東京大江戸プラン」、「関西たこやきプラン」といった地域にちなんだ名前の付いた料金プランや、旅行に行けば行くほど電気代がお得になるプランを提供している。また、「Looopでんき」は、太陽光、風力、水力などの自然エネルギーの普及を目指すことを標榜する、メッセージ性の強い企業である。こうした両社の取組みは、利便性や価格に加えて、情緒的ベネフィットにも反応するコンビニライフの特性にマッチしていると言えよう。

デジタル・フォロワーでは、「auでんき」、「ソフトバンクでんき」といった、携帯キャリアの電力会社で比率が高い傾向がある。デジタル・フォロワーは、テレビで紹介されていると試してみる意欲がわく層であるため、携帯キャリアの資金力を活かしたインパクトのあるTVCM攻勢が奏功した可能性がある。

今回の調査結果は、電力小売において顧客獲得あるいは離反防止を図る際に、顧客のデジタル消費者セグメントを考慮に入れることの有効性を示唆していると言えるのではないだろうか。

*1:経済産業省 資源エネルギー庁 「電力調査統計 結果概要 【2019年10月分】」

*2:Home Energy Management System